INSS é imposto? O que ninguém te conta sobre o desconto que some do seu salário

Todo mês o INSS some do seu salário antes mesmo de você ver o dinheiro.

E a maioria das pessoas acha que está “guardando para a aposentadoria”.

Não está.

O que acontece de verdade com o seu dinheiro?

Quando você olha o contracheque e vê “contribuição”, parece razoável. Parece que está acumulando algo.

Mas não existe nenhuma conta com o seu CPF.

O dinheiro que você paga hoje vai direto para pagar a aposentadoria de quem já se aposentou. Não fica guardado no seu nome. Não rende nada. Não é seu.

Isso tem nome técnico: sistema de repartição simples. Traduzindo: quem trabalha hoje paga quem parou de trabalhar ontem.

Você não está poupando. Está financiando um sistema.

Então o INSS é imposto?

Tecnicamente, a contribuição previdenciária é uma espécie de tributo — não imposto no sentido estrito, mas tributo. O STF já reconheceu isso.

Mas o que importa para o seu bolso é o comportamento prático. Faça o teste:

- É obrigatório? Sim.

- Você escolhe pagar ou não? Não.

- Cria uma conta no seu nome? Não.

- O retorno é proporcional ao que você pagou? Não.

- As regras podem mudar a qualquer hora? Sim — e já mudaram várias vezes.

Na prática, funciona como imposto. Com uma diferença: o imposto de renda pelo menos financia obras de forma explícita. O INSS financia uma promessa — sujeita a reforma quando o governo quiser.

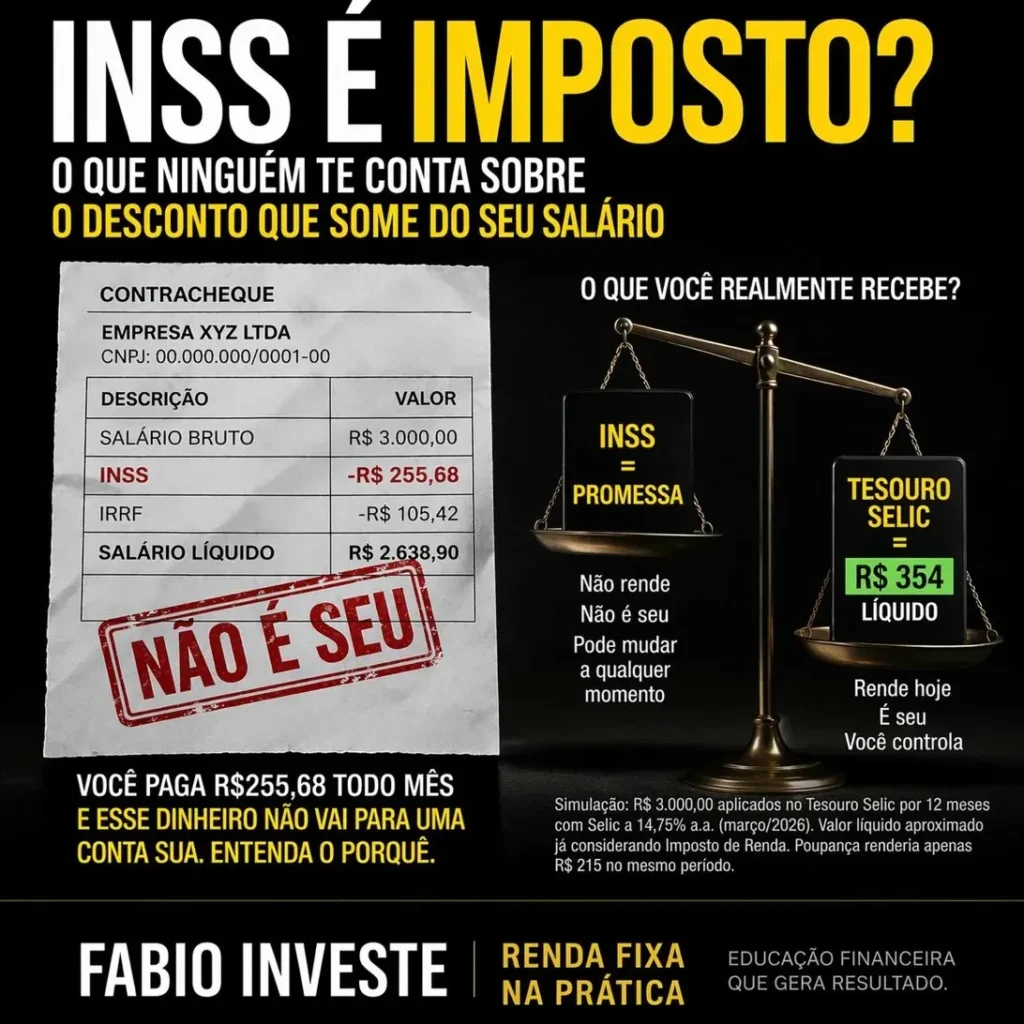

Quanto você paga de INSS com salário de R$3.000?

A tabela do INSS em 2026 é progressiva — igual ao imposto de renda. Cada faixa paga uma alíquota diferente, só sobre aquela parcela do salário.

| Faixa salarial | Alíquota | Valor pago |

|---|---|---|

| Até R$1.621,00 | 7,5% | R$121,57 |

| R$1.621,01 a R$2.666,68 | 9,0% | R$94,11 |

| R$2.666,69 a R$3.000,00 | 12,0% | R$40,00 |

| Total mensal | 8,52% efetivo | R$255,68 |

R$255,68 por mês. R$3.068 por ano.

E esse dinheiro não vai para nenhuma conta no seu nome.

O que esse dinheiro renderia se fosse seu?

Aqui é onde fica revoltante.

A Selic está em 14,75% ao ano (Copom, março/2026). Com ela nesse patamar, R$3.000 aplicados no Tesouro Selic por 12 meses rendem R$354 líquidos — já com Imposto de Renda descontado.

A poupança, no mesmo período, renderia apenas R$215 líquidos — e ainda perde para a inflação em termos reais.

Se você investisse os R$255,68 do INSS todo mês no Tesouro Selic, ao final de 12 meses teria acumulado cerca de R$3.254 — dinheiro que é seu, que você controla, que você pode resgatar.

Em vez disso, esse dinheiro vai para o caixa do governo. E você fica com uma promessa.

O problema que vai piorar

O sistema do INSS funciona quando tem muita gente trabalhando e pouca gente aposentada.

O Brasil está indo na direção contrária.

A população envelhece. Menos jovens nascendo. Mais idosos para financiar. Isso gera um desequilíbrio que já existe e só cresce.

Quando o sistema aperta, só existem três saídas — e o governo já usou todas:

- Aumentar alíquotas de contribuição

- Diminuir o valor dos benefícios

- Aumentar a idade mínima para aposentadoria

A Reforma da Previdência de 2019 foi a mais recente. Não será a última.

O erro que pode destruir sua aposentadoria

Você não tem escolha sobre pagar o INSS. Isso é obrigatório.

Mas você tem escolha sobre depender dele.

E esse é o erro.

Se o seu plano de aposentadoria começa e termina no INSS, você está:

- sem controle sobre o resultado

- dependendo de decisões políticas

- aceitando um retorno que não é proporcional ao que pagou

Isso não é planejamento financeiro. É passividade.

O que você pode fazer agora

Use o INSS como ele é: uma base mínima de proteção contra imprevistos. Nada além disso.

Enquanto você paga os R$255 obrigatórios para o governo, você precisa construir sua própria reserva — com dinheiro que é seu, que rende, que você controla.

O banco não vai te ensinar isso. O gerente tem meta para bater vendendo título de capitalização e seguro de vida embutido na conta. Ele não é seu consultor financeiro — é vendedor.

Foi para resolver isso que criei o Renda Fixa Descomplicada.

Com mais de 15 anos investindo e MBA em Finanças e Mercado de Capitais, transformei o que funciona na prática em um método direto ao ponto — sem teoria inútil, sem precisar confiar em gerente de banco, sem precisar de muito dinheiro para começar.

Você aprende onde investir, quanto investir e como montar uma renda mensal previsível com renda fixa — de forma simples e segura.

De R$597 por R$297 — ou 12x de R$30,74.

Quero construir minha própria aposentadoria agora →

Aviso: Este conteúdo tem caráter exclusivamente educacional e não constitui recomendação de investimento. Rentabilidade passada não garante resultados futuros. Consulte um profissional certificado antes de tomar decisões financeiras. Os cálculos apresentados são estimativas com base nas taxas vigentes na data de publicação.